前言:牛牛金融研究中心自运作以来,对上市公司并购项目研究投注了较大的精力,但是主要以批评质疑为主,原因是中国长期资金市场的并购以投机的短期功利易占比较多。我们提倡产业并购,特别是纵向并购和产业相关性的扩张性收购,是做强做大中国产业竞争力的途径之一。至于以转型为目的的跨界重组,还是找点靠谱的货色来交易比较好,同时对手之间也许需要有一些产业情怀才真正能唱好资本这出戏。

这篇报告来自我们90后的研究员,我们觉得以解决关联交易和产业整合为目标的收购,大多能带来好的结果,当然价格也要靠谱。总的来说,南山铝业70亿的并购是我们看好的方向。

2015年12月12日,南山铝业第八届董事会第二十一次会议决议公告就发行股份购买资产进行公告。本次交易标的资产为怡力电业资产包,该资产包为怡力电业与铝电业务相关的经营性资产与负债,具体包括怡力电业铝业分公司与怡力电业东海热电厂的经营性资产和业务。

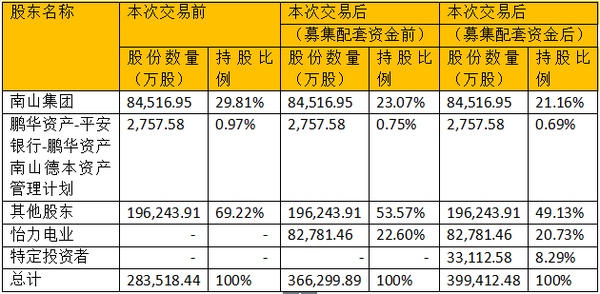

怡力电业资产包的交易作价将不超过70.00亿元。按照交易对价为70亿元测算,其中20亿元以现金支付,50亿元以非公开发行股份方式支付,发行股份价格为6.04元/股。公司拟向不超过10名合乎条件的特定投资者非公开发行股份募集配套资金20亿元,募集资金扣除发行费用后全部用于交易价款的现金支付。

本次交易不构成重大资产重组,但交易双方同受南山集团控制,因此属于关联交易,本次交易前后股权结构变化如下表,鹏华资产-平安银行-鹏华资产南山德本资产管理计划和怡力电业为南山集团的一致行动人,南山集团及其一致行动人占有股份为42,58%。

南山铝业公司是一家致力于铝业深加工的一体化铝业公司,生产基地集中于方圆45平方公里范围内,紧临国家最大的地方港口龙口港。目前已形成从热电-氧化铝-电解铝-熔铸-(铝型材/热轧-冷轧-箔轧/锻压)的完整的生产线,产品应用终端既包括投资领域或周期类的高铁、集装箱等领域,也包括消费领域或非周期类的罐盖、罐体料等行业,罐体、罐盖料等冷轧薄板多年保持国内龙头地位,国内市场占有率达50%左右。根据目前南山铝业氧化铝产能140万吨,技改后产能最高可达180万吨,结合一吨电解铝需要2吨氧化铝计算,目前南山铝业电解铝产能维持在70-90万吨左右,短期内电解铝产能不会变化太大。

南山铝业公司的基本的产品和用途:(1)铝型材(2)铝板带(3)高精度铝箔。在铝深加工领域,企业具有年产超过100万吨的能力。

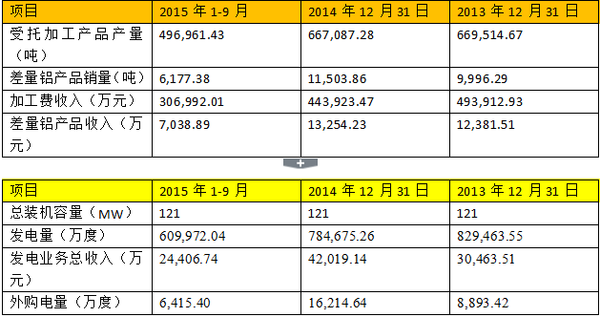

怡力电业资产包最重要的包含电解铝业务及其配套的自备电厂发电业务。怡力电业电解铝业务主要是为南山铝业提供原铝加工,配套自备电厂发电业务为利用外购煤炭进行发电,供电解铝业务生产以及南山集团旗下其他生产企业与外协单位使用。最近两年一期怡力电业电解铝业务,配套自备电厂发电业务主要情况如下:

据统计,电力成本约占电解铝业务成本的40%左右,按照目前0.45元/度的工业用电电价来看,南山铝业电力生产所带来的成本相对其他使用网电企业成本节省35.6%(按照南山铝业提供的收购预案分析,总装机容量应为1210MW,不然其每天需要工作138小时才可以做到其所说的发电量),因此就需要考虑收购怡力电业资产包后会否发生电力成本方面的风险。

经过分析怡力电业外购电量占配套资产自身发电量百分比例不到1%,南山铝业委托其加工电解铝业务所需电量约90%来源于该资产包,另外10%来源于资产包之外的体外机组发电机也即两台150MW的热电发电机,从资产包外购买电量比例较小。结合怡力电业做出的“如果未来留存在怡力电业资产包体外的2*150MW机组因受政策因素影响被关停,怡力电业资产包日常生产经营需要的网电采购价格高于上述文件约定单价的部分,由怡力电业全额承担,避免体外机组关停对怡力电业资产包经营成本及盈利的不利影响。”因为后期可能使用替代电力而导致经营成本上升,盈利不达预期的可能得到实质保证。

截至2015年9月30日,怡力电业资产包经审计初稿审核的账面总资产为779,689.84万元,总资产预估值约为812,297.91万元,以此计算的预估增值率为4.18%;怡力电业资产包经审计初稿审核的账面净资产为668,703.76万元,净资产预估值约为701,311.83万元,预估增值率约为4.88%,财务数据如下:

标的资产2014年经审计初稿审核的模拟纯利润是60,703.00万元,怡力电业资产包2014年对应的市盈率为11.55倍;怡力电业资产包于评估基准日经审计初稿审核的归属于母企业所有者权益668,703.76万元,相应的市净率为1.05倍。

标的资产所在行业属于中国证监会行业分类中的“制造业”项下的“C32有色金属冶炼和压延加工业”有色金属冶炼和压延加工业。以WIND数据库提供的2014年末采取算数平均法计算的上市公司市盈率平均数为105.87倍,使用整体法计算的市盈率为37.63倍,而本次交易对价的怡力电业资产包的市盈率为11.55倍,明显低于行业中等水准。以WIND数据库提供的2014年末采取算术平均法计算的有色金属冶炼和压延加工业上市公司市净率为4.68倍,采用整体法计算的市净率为1.76倍而言,本次交易对价的怡力电业资产包的市净率为1.05倍,明显低于行业平均水平。

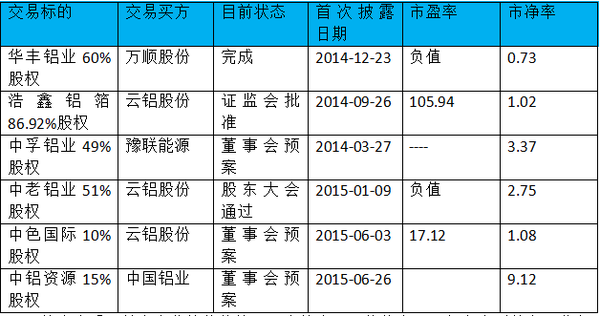

下表提供从WIND数据库中挑选的铝业类并购重组类事件并结合上市公司的公告得到的有关数据作为比较分析。

综合来看,怡力电业的估值处于正常的水平,估值合理,不过考虑到其主体业务来源于为南山铝业提供电解铝加工服务,该交易的价格欠缺可比性。有关数据见下表:

2013年度、2014年度、2015年1-9月(未经审计)上市公司接受怡力电业的电解铝业务的委托加工服务合计509,215.65万元、461,558.48万元、338,067.51万元,具体数据见下表。

数据显示,在发行股份收购资产完成后,将减少大量的关联交,同时有效增厚上市公司每股盈利。

本次交易前,根据南山铝业2014年度财务报告和审计报告,上市公司2014年按转股后股本计算每股盈利为0.32元/股。假设按照本次交易完成后的架构,初步预计上市公司2014年稀释每股收益为0.41元/股(以上数据为按2014年度南山铝业的股本情况(考虑2015年可转债转股事宜)初步测算数据,未经最终审计)。

此外,由于怡力电业资产包资产负债率较低,交易完成后上市公司资产负债率有某些特定的程度降低,下表给出详细数据。

牛牛金融是由资深投行、财经媒体、并购研究菁英们合作,从事并购和服务的专业微信公众号,主打并购资讯、并购研究、投资银行、并购基金等业务。

南山铝业收购怡力电业分析 发表时间:2024-01-18

来源:行业新闻

400-918-6688

扫一扫关注我们

闽公安备案 闽ICP备16038609号 备案号

闽公安备案 闽ICP备16038609号 备案号 导航

导航 电话

电话 二维码

二维码 咨询

咨询