$中国铝业(SH601600)$为铝行业的有突出贡献的公司,总实力位居全球铝行业前列,是全球最大的氧化铝、电解铝、精细氧化铝、高纯铝和铝用阳极生产供应商,产能均位居全球第一。

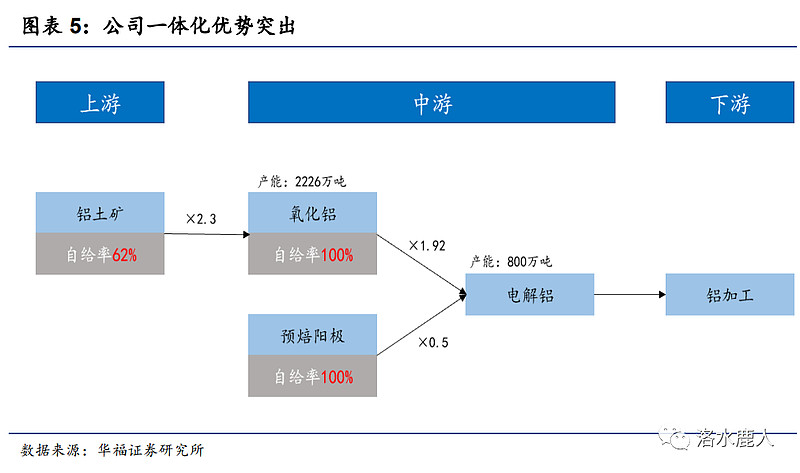

公司完整覆盖上中下游铝产业链,在资源端,企业具有并经营 15 座铝土矿山,合计拥有铝土矿资源量 22.90 亿吨,2022 年铝土矿产量 2812.83 万吨,自给率达 62%;在产品端,企业具有氧化铝产能 2226 万吨/年,电解铝产能 800 万吨/年,氧化铝自给率可达 100%;同时公司积极向下游高端产业延伸发展,做专高纯铝、铝合金、精细氧化铝三个核心子产业。

这家公司是强周期的,我不打算配置底仓。但是,未来一段时间铝行业存在较大的供求不平衡,公司业绩有可能继续向好,因此做为中短期的标的还是能的。

电解铝供给端长期面临着两道瓶颈——电力短缺以及石油焦受限,而这两道瓶颈将导致国内有效产能低于 4500 万吨。

制约供给的第一道瓶颈——电力短缺。云南是电解铝产能大省,省内建成产能达 600 万吨,占全国产能 10% 以上。2022 年下半年至今,云南省内水电站所在流域主汛期来水偏枯,电力供应紧张,电解铝作为高耗能行 业因此先后经历了两轮减产,累计减产幅度达 40%,影响产能近 200 万吨。从云南电力供需来看,尽管当地政府规划了较大规模的新能源电力建设项目,但实际新能源电力项目建设进度远没有到达预期,预计 2023 年云南省内电解铝产能利用率仅能恢复至 80%左右,2023 年限制电解铝生产的电力问题依旧严峻。另外,从国外情况看,欧洲能源供给紧张,欧洲前期减产产能较难快速复产,2023 年全年电解铝产量增量或将有限。

制约供应的第二道瓶颈——石油焦受限。石油焦是预焙阳极的原材料,在预焙阳极中的成本占比将近 70%。石油焦是炼厂减压渣油通过延迟焦化装臵生产获得,在整个炼油产品体系里面价值量占低,通常作为炼厂的附产品而存在。从石油焦产量来看,国内整体石油焦产量较为稳定,2017-2022 年国内石油焦产量基本稳定在 2750-2800 万吨左右,石油焦进口量近年来保持在 1000-1500 万吨之间,中国石油焦供应量 4000- 4500 万吨,石油焦供应基本稳定。

据测算,2023 年开始石油焦供需差将逐步收窄,2024 年石油焦供需缺口或将达 100 万吨以上。此外,相较于预焙阳极等传统产品,锂电负极材料具备较好盈利性,部分中低硫石油焦将向生产锂电负极材料生产使用,进而制约电解铝的产量释放。

需求端方面,在国内保交楼、疫情管控优化的背景下,传统需求拖累将放缓。但是,新能源领域新能源汽车以及光伏用铝量或将贡献新的增量。

在全球绿色低碳发展的大背景下,电解铝需求仍有韧性。供需缺口或将继续扩大,铝价中长期或将继续维持上行趋势。

本公司的主体业务为铝土矿、煤炭等资源的勘探开采,氧化铝、原铝、铝合金及炭素产品的生产、销售、研发技术,国际贸易,物流产业,火力及新能源发电等。

目前,公司氧化铝及电解铝产能全球第一,氧化铝自给率超 100%,铝土矿超 60%,炭素接近 100%。受益于上游原料自给率高,公司整体毛利率相对稳定。

国内方面,公司积极地推进现有矿区产能接替、获取新铝土矿资源。国外以整合控制、提升优化几内亚项目为主,同时积极研究印尼等东南亚铝土矿资源开发。截至 2022 年末公司控制铝土矿资源量 22.90 亿吨。

1)国内:2022 年末公司国内铝土矿资源量 5.32 亿吨,年内遵义铝业新获取 2 个铝土矿探矿权。

2)海外:2022 年末公司海外铝土矿资源量 17.58 亿吨。公司通过全资子公司中铝香港投资建设几内亚 Boffa 铝土矿项目,项目总投 7.06 亿美元,同时包括港口建设与驳运工程,产出铝土矿主要供给公司位于广西和山东的氧化铝企业。

2022 年,铝土矿进口价保持上涨。主要供应国依旧为几内亚、澳大利亚、印度尼西亚。2022 年中国进口铝土矿共计 12,547 万吨,同比增加 16.9%,进口依存度逐步提升。其中,从几内亚进口占 56.07%,同比增加 28.36%。

2022 年公司国内外铝土矿产量达到 2813 万吨,自给率逐步提升至接近 70%,剩余缺口部分大多通过长单进行保障。当前几内亚扩产工程已全面建成,铝土矿年产能 从 1200 万吨/年提升到 1500 万吨/年,此外广西教美 200 万吨铝土矿项目于 2022 年 6 月提前建成投产,铝土矿产量及自给率继续提升,有望达到70%-75%。

公司目前氧化铝建成产能达到 2086 万吨(未包含云铝)。后期随着广西华昇二期 200 万吨项目推进,公司氧化铝产能将进一步增加。叠加云铝股份在云南文山拥有的 140 万吨氧化铝产能,公司氧化铝总控制产能有望提升至 2426 万吨。氧化铝自给率超过 100%,富余产能实现外售。

氧化铝价格与电解铝价格联动性较强,历史“氧化铝/电解铝”比值区间多位于 15%-20%。

近年来公司陆续关停甘肃、山西、山东等地的高成本电解铝产能,将产能向低成本地区转移。截至 2022 年末公司电解铝产能为 445.6 万吨(未包含云铝),主要分布在内蒙、山西、贵州、甘肃等地。2023 年 1 月,公司子公司贵州华仁以 9.0 亿元总价款受让南山铝业10 万吨电解铝产能指标,预计 2023 年末公司电解铝产能将增长至 455.6 万吨,叠加云铝股份在云南拥有的 305 万吨电解铝产能,公司总控制产能将达到 760.6 万吨。

通过持续收购中铝集团炭素资产,当前公司可实现阳极炭素接近 100%自给。

公司自备电厂装机容量 4121MW,自供比例约 30%(不考虑云铝)。公司能源结构原先以火电为主,并表云铝后清洁能源占比显著提升。

公司的核心业务为铝相关业务,它的毛利率为 11.47%。其中,氧化铝毛利率为17.52%,原铝毛利率为12.78%。

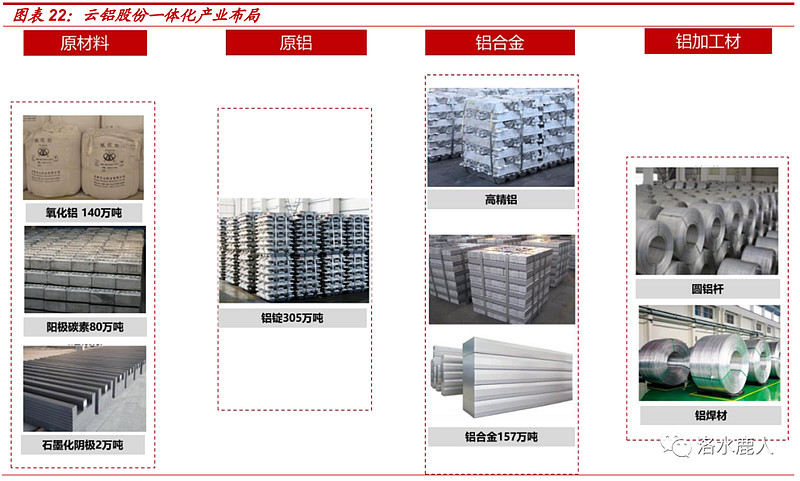

2022 年 11 月,公司完成云铝股份19% 股权过户,当前对其持股票比例达 29.1%,成为其第一大股东并将其纳入合并报表。在国际愈发重视碳减排的背景下,低碳排放量将是提升产品竞争力的重要手段,云铝股份依托云南省丰富的绿色电力优势,为公司带来了优质的电解铝资源。

云铝并表后公司电解铝控制产能达 750.6 万吨,氧化铝控制产能达 2226 万吨。

云铝股份清洁能源占比高,2021 年生产用电结构中绿电比例达到约 85%,此外云铝本身氧化铝约有 440-450 万吨缺口,与公司在能源结构和产业链布局上可形成有效互补。

收购前云南冶金为云铝股份第一大股东,公司与云南冶金同属于中铝集团,存在同业竞争问题。中铝集团曾向公司出具承诺函,承诺自 2019 年起的五年内解决公司与云铝股份的同业竞争问题。

云铝股份主营铝土矿开采、氧化铝生产、铝冶炼、铝加工及铝用阳极炭素生产和销售,当前已形成氧化铝 140 万吨、绿色铝 305 万吨、阳极炭素 80 万吨、石墨化阴极 2 万吨、铝合金 157 万吨的绿色铝材一体化产业规模优势。其氧化铝缺口约 440~450 万吨,中铝氧化铝产能有较大富余, 收购后一体化效应可得到进一步发挥;此外云铝股份清洁能源占比较高, 2022 年生产用电结构中绿电比例达到约 88.6%,与中铝在能源结构上可形成有效互补。

2021 年之前,公司营收较为稳定,2021 年公司营收出现较大的增幅,2022 年营收略微下滑,但基本保持稳定;2021 年的利润增长可观,2022 年利润较 2021 年有所下滑,但仍保持在高位,未来考虑到电解铝的供求关系,公司的营收和利润大概率仍会保持在高位。

公司 2023 年一季度营收、归母净利润分别为 662.79(-17.6%)、18.13(-9.78%)亿。公司一季度生产电解铝 153 万吨,氧化铝398 万吨,基本的产品产量基本与 2022 年同期持平。

2023 年一季度铝均价 18456 元/吨,同比下降 16.8%,电解铝价格下降是造成公司营业收入同环比下降的主要原因。

$中国铝业(SH601600)$ 为铝行业的有突出贡献的公司,总实力位居全球铝行业前列,是全球最大的 氧化铝 、电解铝、精细氧化铝、高纯铝和铝用阳极生产供应商,产能均位居全球第一。公司完整覆盖上中下游铝产业链,在资源端,企业具有并经营 15 座铝土矿山,合计拥有铝土矿资源量 22.90 亿吨,2022 年...

中国铝业:是中国有色金属行业的龙头 发表时间:2024-01-18

来源:行业新闻

400-918-6688

扫一扫关注我们

闽公安备案 闽ICP备16038609号 备案号

闽公安备案 闽ICP备16038609号 备案号 导航

导航 电话

电话 二维码

二维码 咨询

咨询